2022年已接近过半,调味品市场恢复的如何了?发表时间:2022-06-15 09:35 在经历了2021年的动荡期之后,2022年调味品行业的主要任务就是“恢复”:既要恢复市场良性发展,又要恢复消费市场的信心和活力。

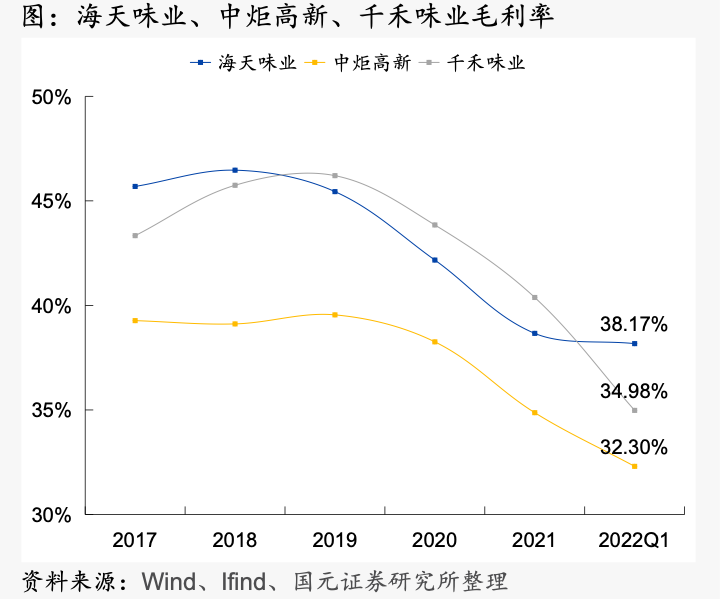

但时至今日,调味品产业的上游原材料市场仍旧处于高位,对今年行业的发展又新增了更多的不确定性。同时,疫情带来的负面影响仍在持续,加之零星疫情对区域市场的冲击,整体来看,调味品行业的恢复仍然任重道远。 关于原材料价格上涨的问题从去年开始出现苗头,导致各大企业不得不纷纷出台调价政策。 去年10月份左右,包括油盐酱醋等调味品、米、面、饮料、火锅丸子等速冻食品、榨菜等消费品纷纷宣布涨价,涨价幅度在3%-20%之间不等。彼时就有不少消费者吐槽“榨菜都吃不起了”。 按理说,从企业涨价传导至终端,一般会经过一至三个月左右从传导期,如今半年多过去了,终端涨价却效果平平。 比如涨价之后的海天味业首现个位数增长、加加食品依旧在2021年业绩表现不佳,即便是实现逆势增长的千禾味业,其酱油和食醋的销售吨价均有明显下跌,换而言之,就是为了保障涨价顺利传导,千禾味业加大了产品促销力度,从而促进了业绩增长。  更为严峻的是,上一轮涨价尚未见到成效,新一轮的价格考验又来了。 6月10日,金龙鱼总裁穆彦魁在公司2021年度业绩说明会透露:“公司二季度业绩预计比一季度要好,产能利用率较好,订单稳定增长。(今年食用油产品)已调过两次价格,面对国际食用油大涨环境,近期还在考虑第三次调价。” 作为粮油巨头,虽说金龙鱼的食用油业务严格意义上不算调味品企业,但从原材料的角度来说,却和调味品企业差别不大:大豆或豆粕(脱脂大豆,用于酿造酱油或饲料生产等)。 以豆粕为例,据Wind资讯显示,2020年初时,国内豆粕的现货价不到3000元/吨,而到了2021年初时,价格已经上涨至4200元/吨,今年3月底,豆粕的现货价已经上涨至5200元/吨,目前豆粕的价格仍在4300元/吨的高位。 但调味品行业的原材料可不止上述一种,还包括食盐、白砂糖、油脂、淀粉、味精、辣椒、各种添加剂、包材等。 据数据统计,11月中下旬,2021年大包装味精(40目)年均价达到8870.8元/吨。其中11月30日,(40目)大包装味精主流成交价格达到11300-11400元/吨,同比增加45.5%,创下了近十年来的新高。 好在,据卓创资讯数据显示,5月18日国内大包装味精40目市场成交价格9700元/吨,比4月1日高点降幅4.6%。卓创资讯指出,2022年开端味精价格高于往年,本年度首次下跌仍发生在4月中下旬,与2021年走势基本一致。5月下旬以来,供应与需求仍不匹配,上游企业在清库存过程中,味精价格或趋弱运行。 其实除了这些原材料品类之外,其他品类的价格波动也较为明显。而由于产业链传导具有滞后性,短期内对企业的毛利率影响就会比较明显,这在酱油企业的毛利率层面体现得较为明显(见下图)。

当然,不同企业对原材料的需求不同,带来的影响自然也有强有弱。 长江证券就在研报中指出,调味品公司的成本构成相对多元,传统调味品主要为大豆、白砂糖、油脂等, 复合调味品则主要为淀粉、油脂等,相对来说不太够成单一原料依赖。传统调味品种, 2021 年中炬高新吨均成本上行,海天、千禾、恒顺的醋及料酒业务成本则基本稳定;复合调味品中,天味食品油脂用料占比较高主要是其火 锅底料业务影响,日辰股份的原料中没有超过 15%占比的单一原料,整体较为分散。日辰股份和天味食品的川调产品吨均成本均有提升趋势,尤其是 2020- 2021 年日辰成本上涨较大。 而与粮油企业虽然行业贴近,但二者却有本质区别,尤其在产品定价层面。 一位先后在国内知名调味品企业和粮油企业任职的行业人士向《调料家》透露:“像大豆油这类与国际大宗商品价格挂钩的品类,价格也是随行就市,有时候一个月就会有两次调价。像在4、5月份,大豆油一天一个价,价格甚至是一周一调整。” 而调味品不具备这样的实时定价效益,对于刚调价半年左右的调味品行业而言,显然不能像金龙鱼这般及时通过价格调控来进一步稳定市场。并且,在经历了上次集中调价之后,甚至还给一些中小型企业带来了一定的市场机会。 综上,从产业端来看,调味品行业今年将继续承担盈利能力提升的压力。比如加加食品就在6月8日的投资者关系活动记录表中表示:“从整体情况看,新冠疫情反复、原材料价格上涨、新零售竞争激烈等,调味品行业整体受到冲击和考验,公司同样也面临压力。” 相比上游原材料带来的压迫感,厂家还被终端市场恢复乏力带来的恐惧所支配,属于典型的“老鼠进风箱”。而在这一过程中,经销商面临的压力也将进一步被凸显。

在疫情之前,工业、餐饮和家庭消费分别占到了调味品消费的20%、50%和30%左右(部分区域和品类有差异)。但从经销商层面来看,调味品的消费渠道主要集中在餐饮和家庭端。 但进入2022年,餐饮消费市场的低迷大家有目共睹,无论堂食、外卖还是其他餐饮场景,或多或少都收到较大的影响。 重庆荣昌明旺商贸有限公司的莫文彬表示:“目前来看,当地市场的酱油、醋的基础调味品品类与去年持平,但复合调料较同期则减少<10%左右,豆瓣芝麻油增长10%,粮油品类也有所增长。” 不过,莫文彬也补充说到,自己并没有直接做餐饮市场,主要是通过二批商在做,但据他掌握的情况看,餐饮渠道的销售数据略有下降。 当然,国内市场幅员辽阔,每个区域市场的表现也不尽相同。  据郑州绍芬副食罗雷鸣透露,“今年调味品市场并没有恢复的特别好,尤其是商超渠道,萎缩的厉害。” 在罗雷鸣看来,导致这种现状的原因也是多方面的: 一是疫情影响经济下行,消费者购买力和购买欲求下降; 二是电商和社区团购虽然退热,但还是有一部分分流,而且低价补贴仍然存在,冲击传统渠道利润空间; 三是疫情反复造成餐饮行业低迷,农贸市场餐饮渠道销售业绩不佳; 四是商超渠道运营费用高居不下,厂家和经销商要保障利润的前提下,势必造成零售终端价格过高,在疲软的消费力下更加没有竞争优势; 五是厂家的日子也不好过,业绩难以达成,在市场投入和支持方面也明显减少,受销售压力影响,营销政策反复变更,厂商矛盾加剧,费用核销、库存积压、售后服务等或多或少都出现不同程度的纠纷,内耗严重影响市场营销政策的落地执行; 还有就是厂家迫于销售压力,为了完成业绩不断开发经销商,“蛋糕”只有那么大,吃的人多了分到人头上自然就少了,而且经销商一多,市场管控就开始混乱,窜货,低价让本来微薄的利润空间越来越透明,都成了“杨白劳”。

在湖南,山东,四川,湖北以及京津冀等多地经销商的反馈情况来看,大部分经销商都反馈“今年调味品市场疲软,没有什么增长,有的区域销售情况甚至不如去年同期”。 为了缓解这种压力,不少经销商开始密谋新的出路,比如开拓新的渠道,或者新的模式,通过降本增效来寻求突破。但实操起来又谈何容易呢? 比如就拿厂家开发市场来说,空白市场的开发难度肯定是要难于成熟市场的,因为空白市场缺乏市场基础,经销商在并不缺产品的当下,要想说服经销商接一个在当地没做过或者曾经没做起来的品牌,难度不言而喻;而在成熟市场,厂家可以利用原有的二批来按更加细分的区域或者去到来运作,且有市场服务基础,难度自然也要小一些。 而这种现状也就为经销商要想去开拓新的渠道或者模式带来了难度。人们常说:“当我们普通人能看到风口的时候,证明风口就已经过去了,再进入就只有充当‘冤大头、接盘侠’。” 再说降本增效,对大部分经销商而言,大多是赚的辛苦钱,此前的每一分钱基本上都算到了极致,在这种情况下,降本增效的主要路径无非就是减少人员开支了,显然,这对于一家成熟的商贸企业而言,无疑杀鸡取卵。 从消费端来看,消费者无论是选购调味品还是其他消费品,越来越谨慎的趋势已经不可逆,当大环境不景气的时候,减少外出就餐或者选择性价比更高的产品也就并不意外了。而面对消费颓势,厂家和经销商并没有太好的办法来扭转。 因此,在原材料没能回落到一定水平、市场没恢复到一定阶段的当下,整个调味品行业,无论厂家还是经销商,继续承压的基本面短期内并不容易改善。 以上文章来源于调料家 |